May 23, 2026

iMoney总执行长兼联合创办人:李庆伟

又到了报税的季节,是时候让我们尽最大的努力获得最多的税务减免与扣税。

iMoney总执行长兼创始人李庆伟为我们介绍6个最简单、实际且精明的节税方法,让国人以最大的限度通过税务法减少纳税额。

1 津贴改为报销

如果你是受薪员工,雇主给你的固定津贴如手机津贴和泊车费可被征税,因为这也被归纳为收入的一部分。

因此,你可以要求你的雇主把固定津贴改为报销,作为薪资配套的一部分。

报销不被征税,因为这仅仅是从员工的费用转移到雇主。此外,与津贴不同的是,员工并没有通过报销而得到私人利益。对雇主而言,报销将被视为业务费用,将可扣税。

随着消费税(GST)的到来,很多雇主更倾向于报销多于津贴,因为公司可以通过报销索取进项税,而制造一个双赢的局面。

2 夫妻分开报税

如果你已婚,在课税年里夫妻俩都有高收入,那么你和你的伴侣可选择分开报税,以便双方的纳税额可减少。

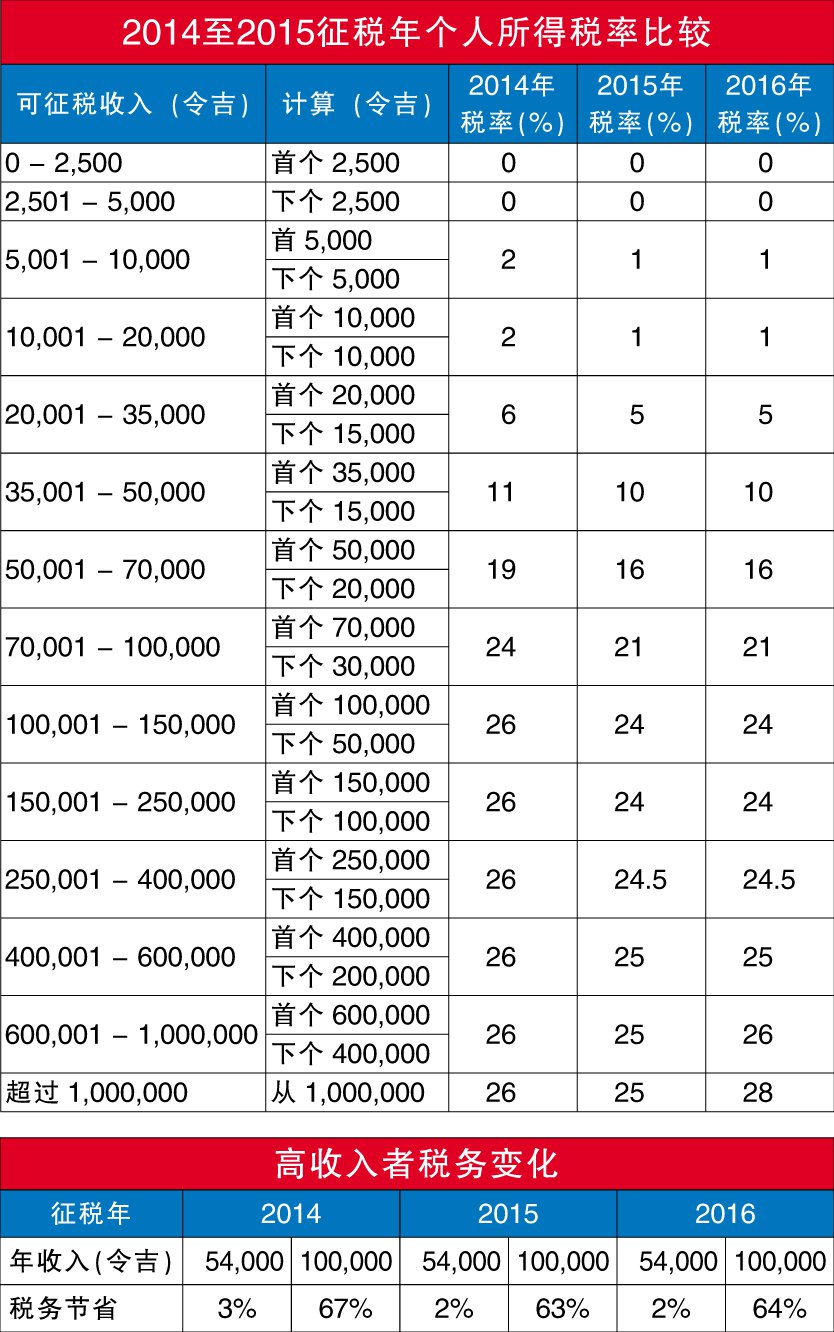

对于高收入人士尤其如此。在2016年财政预算案,收入介于60万至100万令吉的人士,在2016年征税年,税收率将从25%提高至26%。同时,收入高于100万令吉的人士,税率从25%提升至28%。

如果夫妻双方都是高收入者,分开报税明显是一个更简单的决定。这是因为联名报税将提高纳税额。

中等收入者也可以通过分开报税受益。在修订后的2016年财政预算案,首相宣布政府将为每月收入低于8000令吉的人士,提供2000令吉的所得税减免。此所得税减免应用于2015年征税年,并且夫妻双方可以通过分开纳税而同时享有 (如果双方的收入都在此收入阶层)。

3 申索配偶救济

如果丈夫或妻子其中一方是受薪员工,而配偶的年收入少于3万5000令吉,联名报税将对夫妻有利。

例如,如果你是受薪阶层,而你的配偶在征税年并没有收入,那么通过你的名字选择联名报税,将是最佳的选择,因为你也可以在2015年征税年获得配偶免税高达3000令吉。

此外,在2016年征税年,对于低收入或没收入配偶的个人纳税人而言,税收减免提高至4000令吉。

4 减轻企业亏损

这里还有一个给予已婚夫妇的小窍门:如果你拥有自己的生意,而又不幸的在征税年里承担了一些经济损失,为了减少亏损,你可以选择联名报税。例如,如果你拥有一家杂货店,你的配偶是一名受薪人士,而你的生意又蒙受了一些亏损,选择以配偶的名字联名报税,将可以帮助你充分利用生意亏损扣税优惠及减免,这将可以减少你的纳税金额。

5 赚取免税收入

这是指金融产品或投资工具,所赚取的盈利是不会被征税的。其中一个例子就是私人退休计划(PRS),属于长期供款计划,旨在帮助个人累积储蓄。

PRS获得的收入不会被征税,当你投资PRS,你可以获享每年高达3000令吉的税收减免。

6 公积金缴足11%

在最近的2016年财政预算案重新调整后,首相拿督斯里纳吉宣布,雇员公积金(EPF)缴纳率将减少3%。所以,现在公积金局会员可以选择缴纳工资的8%或11%,作为公积金储蓄。

选择8%的好处,是你将有一个较高金额的可支配收入,而最明显的缺点是,拥有较高的可支配收入,同时也提高你的纳税额。

除此以外,缴纳公积金是免税的,再加上公积金和寿险保费让你可以获得高达6000令吉的减免,因此,为了减少你的纳税金额,你应该选择11%。

当然,无论你的选择是什么,都没有对与错。很大的程度上是取决于你在短期内希望(或有能力)拥有多少可支配收入,而把钱存放在公积金局,将是一个更好的长期解决方案。

了解各种税收减免和鉴定哪个较适用,将可以帮助你把钱花在刀口上,同时,最大限度地节省你所需要缴付的税金。

减税应对开支华而不实

消费税(GST)已经实施了一年,但人们对于几乎在国内所有的消费,都需要缴交6%的税金而无法释怀,也继续努力在财政上得到平衡。

根据国家2015年收入预算显示,个人所得税和GST对国家收入贡献的比重相近。个人所得税为总数2224.55亿令吉的12.66%,而GST则是12.14%。

为了减低6%的影响力,政府持续降低所得税率,而2015征税年(于2016年报税)将会是连续第二年个人所得税减税年。

政府实施GST,是否真的可以降低所得税率?它是如何为国家经济带来不同,当然还包括我们的钱包?

简短的回答,是肯定并间接影响。

首先,如果你的年收入是5万4000令吉,让我们看看降低所得税率是否带来节省。

你的征税可以节省292令吉或25%。这意味着你将有额外292令吉的可支配收入。

理论上,更高的可支配收入,也表示你将有更高的消费支出,这将有助提升国内经济。

可是,由于消费者信心低迷,所以继续消减开支,并把这额外可支配收入储蓄起来,或者用它来抵销生活里的额外费用。

我们需要多少的节税,才能够抵消消费税的额外费用?节税约300令吉,约相等于消费5000令吉所需要支出的消费税。一整年来说这并不是太多,但每一分一毫的节省都至关重要。

这也表明随着税收率降低,将可以鼓励人们努力工作、储蓄和投资。

这也间接的提高了生产力,因为个人将更积极工作,以便享有较低的税率,让他们拥有更好的收入。对于较富裕的一群而言,较低的税率让他们更容易达到自己的收入目标,这也是他们的财务目标。

有很多评论关于降低税率能够提高生产力和促进经济成长。说实话,如果减低的幅度更显著,这更可以提高生产力和促进经济增长。但在马来西亚的情况,幅度仅下调了1%至3%。

更有趣的是,收入阶层增加了。在累进税率制度下,税率随着收入提高而增长。当你的收入越高,将需要付更多。马来西亚是此区域拥有最先进所得税制度之一的国家。

这之前只有9个阶层,但如今个人所得税税率,已增加到12个阶层,而在2016年征税年,则会增至14个阶层。

这可能只影响非常富裕的一群,因为当他们在2017年报税时(2016课税年),他们将被征收更高的税率。

收入逾百万冲击大

政府增加税收阶层,只会为收入超过100万令吉的人士带来负面影响,因为在2015年征税年,将有额外3个阶层,2016年则将会有5个。

2015年收入超过25万的人士,在今年报税,将被征收24.5%的税率;而收入超过40万的人士,将被征收25%(2015征税年)。

现在(2016征税年) ,收入少或相等于60万的人士,将保持25%,但是如果超越这个数额,将被征收26%,而收入高于100万令吉的人士,税收率将提高至28%。

赚越多省越多

随着生活成本持续上涨,我们需要节省每令吉。然而,节税是否影响我们的底线,尤其是高通货膨胀和6%的消费税?这不一定。随着税率的降低,当年赚得越多,将节省更多。

在节省方面,当年赚得越多,节省额更高。例如,你的年收入是15万,你的节税为2534令吉,而年收入5万4000令吉,则只可以获得292令吉的节税。

但是,如果我们以百分比来看,292令吉的节省,相等于25.35%,而2534令吉则只节省了11.82%。

虽然节省的数额,对于高收入群来说还是极高,但是对中等收入群来说感受会更加明显,因为节省的百分比更高。

无论如何,对纳税人而言,减税当然更好。但简而言之,这将无法帮助低收入群应对消费税,因为大多数人的收入都不需被征税。或许BR1M 才有助于减轻成本上升。

利用iMoney所得税计算机,找出你在今年减税后,可以享有多少的节省,请浏览http://www.imoney.my/calculator/income-tax-calculator

资料来源:南洋商报